Cei mai mari furnizori de hidrocarburi şi produse prelucrate pe bază de hidrocarburi pentru UE sunt, în prezent, companii din Federaţia Rusă, Azerbaidjan, Kazahstan şi Turkmenistan. Acest fapt pune într-o nouă lumină influenţa statului rus în exploatarea resurselor energetice de către republicile musulmane de la graniţele sudice ale Federaţiei Ruse. Prezenţa masivă a statului în acţionariatul companiilordin domeniul energetic, precum şi prezenţa giganţilor ruşi în mai toate proiectele europene care contează cu adevărat impun Comisiei Europene să evalueze constant riscurile la adresa securității energetice a UE.

Interdependență, nu doar dependență

Într-o sinteză a lui Michael Meidan, în viziunea Comisiei Europene, securitatea energetică reprezintă „abilitatea de a satisface nevoile viitoare esenţiale în materie de energie atât prin resurse domestice obţinute în condiţii economice acceptabile sau menţinute ca rezerve strategice, cât şi făcând apel la surse de aprovizionare externe accesibile şi stabile, suplimentate unde este cazul de către rezervele strategice”. (trad. n.)

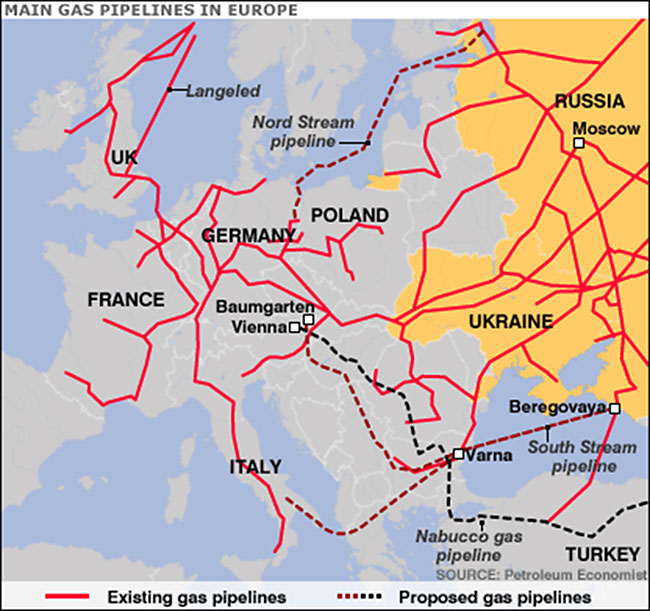

Incidentele dintre Ucraina şi Rusia din 2006 și 2009 de pe piaţa gazelor naturale au scos în evidenţă faptul că Ucraina reprezintă unul dintre punctele vulnerabile în ceea ce priveşte securitatea energetică a UE. În acest moment, cele mai multe dintre conductele care aprovizionează Europa Occidentală sunt ramificaţii ale conductelor ce tranzitează teritoriul ucrainean, iar piaţa europeană este interdependentă cu aceste zone extra-comunitare. Interesant este că această interdependenţă este reflectată în discursul public într-o dependenţă cu sens unic: UE este dependentă de Rusia – lucru doar pe jumătate adevărat.

Incidentele dintre Ucraina şi Rusia din 2006 și 2009 de pe piaţa gazelor naturale au scos în evidenţă faptul că Ucraina reprezintă unul dintre punctele vulnerabile în ceea ce priveşte securitatea energetică a UE. În acest moment, cele mai multe dintre conductele care aprovizionează Europa Occidentală sunt ramificaţii ale conductelor ce tranzitează teritoriul ucrainean, iar piaţa europeană este interdependentă cu aceste zone extra-comunitare. Interesant este că această interdependenţă este reflectată în discursul public într-o dependenţă cu sens unic: UE este dependentă de Rusia – lucru doar pe jumătate adevărat.

Circa 40% din importul de gaze naturale al Europei este asigurat de către Gazprom. În același timp, veniturile obţinute de giganţii ruşi le sunt la fel de necesare acestora precum este sunt resursele energetice pentru Europa. Veniturile sunt necesare pentru a asigura dezvoltarea economică inclusiv pe alte paliere economice, iar utilajele de exploatare, depozitele de stocare, precum şi porţiuni importante din conductele de transport sunt astfel menținute în funcțiune și vor fi retehnologizate pentru ca producţia să poată creşte.

O stagnare în producţia de hidrocarburi ar fi egală cu o stagnare economică a Rusiei. Relaţiile comerciale ale Rusiei cu alte state, europene ori din spaţiul asiatic, sunt în creştere, dar se axează în principal pe furnizarea de hidrocarburi sau produse conexe şi sunt relativ timide comparativ cu pretenţiile Rusiei. În plus, deşi în stagii incipiente, cooperarea dintre statele membre ale UE este în continuă creştere, în ceea ce priveşte securitatea energetică, a resurselor, precum şi siguranţa onorării cererii.

G. Oettinger: Prea puține investiții în infrastructura energetică

Măsurile luate în calcul până acum cuprind crearea de resurse alternative de aprovizionare, diversificarea importurilor de hidrocarburi şi realizarea de formule de cooperare pe termen lung cu alţi furnizori strategici, precum statele din Asia Centrală, din Marea Nordului şi Atlanticul de Nord-Est. Alături de acestea, interconectarea reţelelor energetice europene, crearea de stocuri, îmbunătăţirea eficienţei energetice şi elaborarea şi aplicarea unei politici energetice comune sunt puncte strategice pe care UE încă trebuie să le bifeze cu mai multă convingere.

Legat de aceste chestiuni, comisarul pentru energie Günther Oettinger consideră că Uniunea Europeană a investit mult prea puţin în infrastructura energetică şi că este nevoie de o integrare mai eficientă a reţelelor de producţie şi distribuţie din noile state membre cu cele din restul Europei.