UPDATE 28 MARTIE: În urma publicării analizei de mai jos, ANRE a remis redacţiei energynomics.ro un document care aduce precizări suplimentare privind mecanismul care asigură un preţ corect la energie electrică pentru consumatorii deserviţi de furnizorii de ultimă instanţă (FUI). Argumentele ANRE pot fi citite aici.

Andrei Covatariu

Adoptarea unui sistem de liberalizare în trepte a preţurilor la energie s-a dovedit a fi o măsură inspirată, populaţia României nefiind pregătită pentru o trecere bruscă la o piaţă liberă. Discuţiile mereu actuale în societatea românească despre consumatorul vulnerabil sunt o dovadă în plus în acest sens.

Prin comparaţie, autorităţile din Bulgaria au decis liberalizarea totală a pieţei de energie electrică, în 2016. Deşi aproximativ 30% din populaţia Bulgariei se poate încadra în termenii definiţiei de consumator vulnerabil, autorităţile au preferat această abordare pentru a evita repetarea protestelor din trecut, ca urmare a creşterii preţului energiei electrice, manifestări care au provocat demisia cabinetului Boyko Borissov, în februarie 2013. Efectele acestei liberalizări complete vor fi evidente, cel mai probabil, în următoarea perioadă.

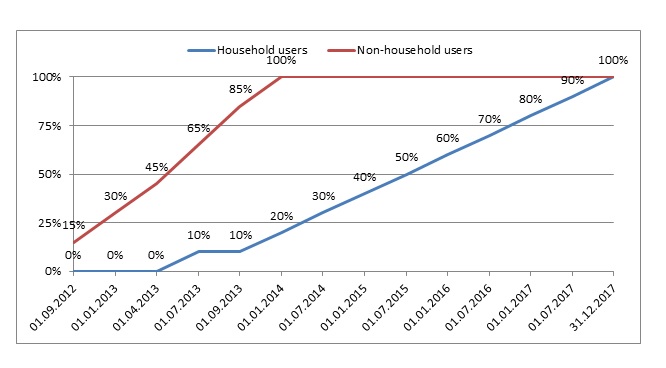

Revenind la România, în luna iunie 2012 autorităţile române au publicat calendarul oficial de liberalizare a preţurilor la energie electrică, graficul fiind reprezentat mai jos: Calendarul de liberalizare a prețurilor la energia electrică; sursa: ANRE

Calendarul de liberalizare a prețurilor la energia electrică; sursa: ANRE

Aşadar, până la o liberalizare completă a preţurilor energiei electrice, tariful perceput consumatorilor urma să fie alcătuit în parte din preţuri şi cantităţi reglementate de ANRE şi din CPC (Componenta de Piaţă Concurenţială), componentă doar avizată de autoritatea naţională, care reprezenta achiziţia de energie electrică a fiecărui furnizor de ultimă instanţă din piaţa concurenţială. La finalizarea procesului de liberalizare, procentul de CPC urma să reprezinte 100% din costul energiei electrice în factură, care se traduce într-un preţ al energiei nereglementat de autorităţi.

Procesul descris avea să funcţioneze până la începutul anului 2015, atunci când autorităţile au gândit un sistem de achiziţie a energiei electrice exclusiv pentru componenta CPC. Astfel, începând cu al doilea trimestru din 2015, această componentă urma să fie achiziţionată după reguli noi. Motivaţia a fost elaborarea unui nou „mecanism transparent şi concurenţial de achiziţie”.

Procesul de tranzacţionare propus a fost unul simplu. Pentru fiecare trimestru, furnizorii de ultimă instanţă – cei care au în portofoliu consumatorii casnici – erau obligaţi să prezinte către ANRE o prognoză de volum şi profil aferentă acestor clienţi. Agregarea tuturor datelor primite din partea furnizorilor de ultimă instanţă urma să creeze curba cererii. ANRE stabilea ulterior tipul produselor ce aveau să satisfacă aceste volume şi determina preţurile maxime de la care ar fi pornit aceste licitaţii. Producătorii de energiei electrică urmau apoi să răspundă, în funcţie de preţ şi preferinţe, acestor oferte, constituindu-se în curba ofertei. Licitaţia presupunea descreşterea treptată a preţurilor, aceasta urmând să fie declarată închisă atunci când toată cantitatea de energie electrică solicitată era tranzacţionată.

O privire simplă asupra mecanismului indică ideea unui proces semireglementat, furnizorii punând la dispoziţie cantităţile şi profilurile clienţilor şi fiind în imposibilitatea de a oferi un preţ pentru energia electrică. Aşadar, curba cererii este stabilită înainte de startul licitaţiilor şi nu poate fi modificată ulterior. Preţul final de tranzacţionare este stabilit, prin urmare, doar de disponibilitatea ofertanţilor, a producătorilor ce aleg să se prezinte la licitaţii. Deşi numele acestei componente a continuat să rămână Componenta de Piaţă Concurenţială (CPC), nu se poate afirma că preţul acesteia este urmarea unei achiziţii concurenţiale, proces aflat în responsabilitatea furnizorilor.

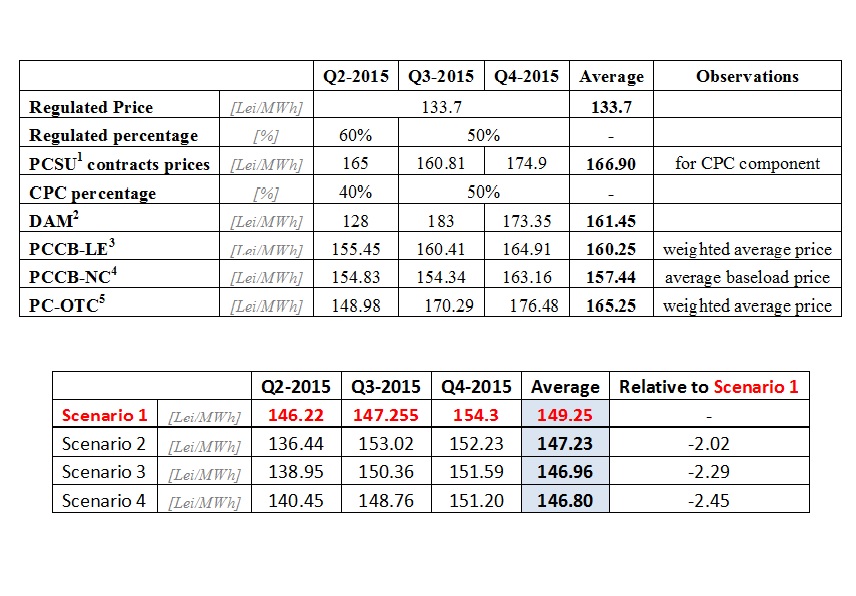

În 2015, producătorii desemnaţi de ANRE pentru acoperirea cantităţilor de energie electrică aferente componenţei de piaţă reglementată au fost Hidroelectrica – care a participat cu 4,16 TWh la un preţ de 120,2 Lei/MWh – şi Nuclearelectrica – 2,25 TWh la 158,6 Lei/MWh. Aşadar, ANRE a stabilit o cantitate totală necesară pentru componenta reglementată de 6,4 TWh, la un preţ mediu de 133,7 Lei/MWh.

De asemenea, conform calendarului de liberalizare, procentul de energie electrică la preţuri reglementate a fost, în prima jumătate a lui 2015, 60% (cu CPC 40%), iar în a doua jumătate preţurile finale au fost formate în procente egale din preţuri reglementate şi preţuri din piaţa concurenţială (CPC).

Datele prezentate în continuare pun în discuţie diferite scenarii de achiziţie a energiei corespunzătoare CPC pentru perioada aprilie – decembrie 2015 (Q2 – Q4), din pieţele de energie electrică administrate de OPCOM. Am intenţionat o analiză comparativă a preţurilor finale de achiziţie din aceste scenarii (formate din preţuri reglementate şi cele de piaţă concurenţială) cu cele rezultate în cadrul licitaţiilor de anul trecut. O sinteză a acestor scenarii este prezentată în tabelele următoare: Primul scenariu este, de fapt, scenariul actual, care a fost înregistrat în 2015. Preţurile aferente CPC au fost formate din preţuri reglementate (60% în Q2, respectiv 50% în Q3 şi Q4) şi rezultatul noilor licitaţii dedicate CPC.

Primul scenariu este, de fapt, scenariul actual, care a fost înregistrat în 2015. Preţurile aferente CPC au fost formate din preţuri reglementate (60% în Q2, respectiv 50% în Q3 şi Q4) şi rezultatul noilor licitaţii dedicate CPC.

În al doilea scenariu au fost considerate aceleaşi preţuri pentru componenta reglementată, însă pentru CPC s-a considerat un mix realizat din 50% preţuri spot (PZU – Piaţa pentru Ziua Următoare) şi 50% din produse futures (medie aritmetică a preţurilor înregistrate pe diferitele pieţe OPCOM).

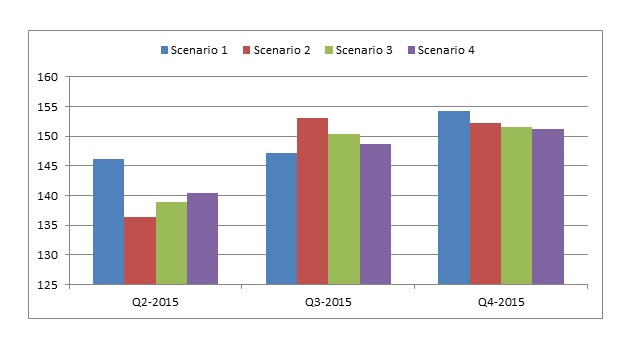

Al treilea scenariu, similar celui menţionat anterior, implică formarea CPC din 75% produse futures, respectiv 25% energie de pe piaţa spot, iar al patrulea scenariu urmăreşte acelaşi algoritm, doar că procentul pieţei spot scade la doar 10%. Strategiile furnizorilor sunt diferite, însă cele mai multe se încadrează în cele simulate în scenariile 3 şi 4. Este evident faptul că o strategie bazată pe achiziţionarea unor produse futures s-ar fi dovedit mai avantajoasă (cu excepţia Q2), în comparaţie cu piaţa PZU. Expunerea pe piaţa spot induce o serie de riscuri celor ce tranzacţionează aici, prin urmare jucătorii din piaţă optează, în general, pentru acoperirea treptată şi suficientă din vreme.

Este evident faptul că o strategie bazată pe achiziţionarea unor produse futures s-ar fi dovedit mai avantajoasă (cu excepţia Q2), în comparaţie cu piaţa PZU. Expunerea pe piaţa spot induce o serie de riscuri celor ce tranzacţionează aici, prin urmare jucătorii din piaţă optează, în general, pentru acoperirea treptată şi suficientă din vreme.

Rezultatele acestei simulări sunt, într-o oarecare măsură, predictibile, iar o serie de concluzii trebuie specificate:

- Media artimetică a preţurilor pe trimestre, pentru fiecare scenariu, relevă faptul că preţurile cu care s-au închis, în 2015, licitaţiile pentru CPC au condus la un preţ final de achiziţie al energiei mai mare decât dacă furnizorii participau liber la pieţele de tranzacţionare (fie ele futures sau spot).

- Singura perioadă în care preţurile din pieţele futures sau PZU s-au aflat peste valoarea contractelor încheiate pe PCSU este Q3, care corespunde unei veri secetoase, în care aportul producătorilor hidro în special, dar şi al celorlalte resurse regenerabile a fost redus. Din acest motiv, preţurile au urcat, iar produsele corespunzătoare acestei perioade au depăşit limita preţurilor de pe PCSU.

- De asemenea, valoarea achiziţiei din pieţele futures şi PZU, pentru Q4 din 2015, a fost mai mică decât cea încheiată pe PCSU, însă cea mai evidentă diferenţă se poate remarca în Q2, perioada ce a coincis, e drept, cu o supraproducţie a hidrocentralei de la Porţile de Fier.

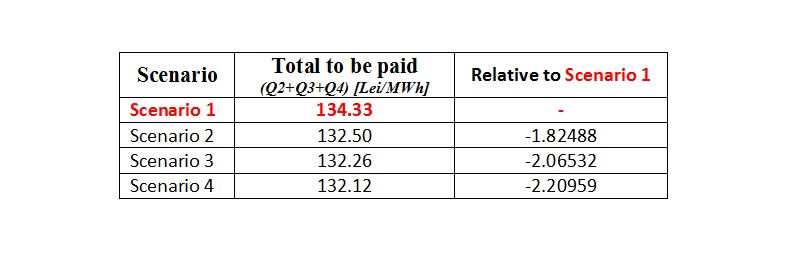

Economia medie pe care consumatorii casnici o aveau în oricare din scenarile 2-4 este de aproximativ 2.25 Lei/MWh. Această valoare, transpusă, de exemplu, în valoarea impactului certificatelor verzi în facturi, putea permite absorbţia în plus a aproximativ 6,5% certificate verzi, cu aceiaşi bani plătiţi (impactul ajungea la 37,25 Lei/MWh, în loc de 35 Lei/MWh, cât a fost în 2015). De asemenea, nici situaţia în care simulăm un consum trimestrial de 0,3 MWh nu schimbă substanţial suma economisită de consumatorii casnici: Se poate sesiza că, în eventualitatea în care piaţa dedicată pentru achiziţia CPC nu există, atunci producătorii ar fi vândut aceleaşi cantităţi de energie în pieţele futures şi spot, în timp ce consumatorii (prin furnizorii lor) cumpărau aceeaşi cantitate de pe aceste platforme. Trebuie menţionat că, în această situaţie aparte (în care curba cererii şi cea a ofertei cresc cu rate egale), preţul de închidere rămâne identic.

Se poate sesiza că, în eventualitatea în care piaţa dedicată pentru achiziţia CPC nu există, atunci producătorii ar fi vândut aceleaşi cantităţi de energie în pieţele futures şi spot, în timp ce consumatorii (prin furnizorii lor) cumpărau aceeaşi cantitate de pe aceste platforme. Trebuie menţionat că, în această situaţie aparte (în care curba cererii şi cea a ofertei cresc cu rate egale), preţul de închidere rămâne identic.

Cum pieţele de orice tip nu sunt întotdeauna matematică pură, efectele asupra preţului nu pot fi determinate cu precizie. Pentru simplificare însă, analiza a urmat acest scenariu. Mai mult, nu au fost luate în considerare achiziţii de pe alte pieţe de energie, precum cea intrazilnică (în general, un indicator al pieței în scădere), piaţa de echilibrare (în general un indicator al pieţei în creştere – deşi deseori preţul de tranzacţie de pe această piaţă a fost sub cel din PZU), precum şi diverse momente ale anului în care furnizorii aleg să facă achiziţia produselor futures. Apreciez că premisele anterior menţionate ar fi avut, în general, un impact neutru asupra preţurilor de tranzacţionare.

Situaţia destul de ciudată în care se poate ajunge la 1 ianuarie 2018 este aceea a unei pieţe liberalizate total (0% preţuri reglementate), cu un procent de 100% CPC, componentă pe care furnizorii clienţilor casnici sunt nevoiţi să o achiziţioneze, totuşi, dintr-o piaţă ce nu le permite o competiţie. Mai mult, deşi la data indicată vom putea discuta de o piaţă liberalizată, tocmai din cauza achiziţiei de pe platforma PCSU nu se poate discuta de o competiţie, de vreme ce preţurile vor fi aceleaşi.

Noţiunea de „produse futures” se referă la produse standard de energie electrică, tranzacţionate pe un termen mediu sau lung pe diversele pieţe OPCOM. Dar futures este un termen împrumutat din domeniul finanţelor şi al pieţelor financiare. Produsele futures nu îşi găsesc fundament în mecanismele OPCOM, deoarece operatorul român nu pune la dispoziţie tipuri diversificate de instrumente financiare – din cauza limitărilor legislative – în fond, un alt semn al unei pieţe concurenţiale în devenire.

Andrei Covatariu este Expert Afiliat EPG, deține o licență și un master în Inginerie nucleară, la Universitatea Politehnica din București, și un master în Managementul Afacerilor, la Academia de Studii Economice din București. La acest moment, urmează studiile doctorale în managementul sistemului energetic național, la Academia de Studii Economice din București.

–––––––

Această analiză a apărut prima dată pe site-ul www.enpg.ro. Energy Policy Group (EPG) este un think-tank românesc independent, non-profit, specializat în politici energetice, analiză de piață și strategii energetice. Deși activitatea EPG se concentrează pe Europa Centrală și de Est și Bazinul Mării Negre, analizele sale țin cont de tendințele și procesele mai largi, la nivel european și global.

felicitări autorului

Felicitari pentru datele prezentate, totusi, referitor la produsele futures, parca exista o colaborare cu Sibex in aceasta directie, insa putini actori din domeniu au idee despre notiuni. Actorii din piata nu sunt pregatiti pentru evolutie, tind sa cred. Scenariul 5

Invata sa scrii… nu e deloc clar care e mesajul, daca e unul.

Felicitari pentru diplome, arata ca ai absolvit cursuri dar nu spun ca si stii sa faci ceva.