Indicele Bloomberg Commodity, care monitorizează un coș de mărfuri principale din trei sectoare importante ale energiei, metalelor și agriculturii, a fost aproape de o primă creștere săptămânală după șase săptămâni. Creșterile din sectorul energetic și cel al metalelor, atât industriale, cât și prețioase, au ajutat la compensarea pierderilor înregistrate de mărfurile agricole, observă Ole Hansen, director strategie mărfuri, Saxo Bank.

Sectorul energetic atrage în continuare aproape toată atenția date fiind evoluțiile extreme observate atât în cazul țițeiului, cât și al gazelor naturale. Săptămânile de vânzare a țițeiului au declanșat ceea ce a părut a fi o capitulare finală a pozițiilor lungi, săptămâna trecută, când atât WTI, cât și Brent au pierdut 7%, cea mai mare scădere de o zi din ultimii trei ani. [Capitularea este momentul în care investitorii decid să renunțe la încercarea de a recupera câștigurile pierdute ca urmare a scăderii prețurilor, notă energynomics.ro] În ziua următoare, gazele naturale au crescut cu 20% la un moment dat, înainte de a apărea noi vânzători. Pe măsură ce sfârșitul de săptămână se apropia, unele dintre pierderile și câștigurile pentru ambele mărfuri fuseseră deja recuperate.

Redresarea extremă a gazelor naturale a declanșat o retragere record

O creștere constantă a prețului la gazele naturale, de la începutul lunii încoace, a sfârșit cu o retragere majoră miercurea trecută, când contractul cu data de expirare în luna în curs a ajuns, la un moment dat, aproape la $5/termen, o creștere de 50% pe lună, înainte de a apărea vânzătorii. Creșterea a fost determinată de un puternic impuls datorat temperaturilor neobișnuit de scăzute din nord-estul SUA care au provocat îngrijorări pe termen scurt cu privire la întreruperea producției din cauza înghețului sondelor, în combinație cu rezervele scăzute.

Un an de producție record, dar și cerere record dinspre consumul local și exporturile în creștere, a lăsat stocurile la un minim sezonier pe ultimii 15 ani înaintea sezonului de extracție care este pe cale să înceapă în următoarele săptămâni.

Cu toate acestea, și după cum am subliniat și în actualizarea de la mijlocul săptămânii, spune Ole Hansen, o asemenea creștere a prețului era în pericol de a fi cel puțin parțial inversată având în vedere cât de devreme în anotimpul rece a avut loc redresarea. O creștere a rezervei săptămânale ușor peste estimări și prognozele meteo ce estimează o răcire moderată a vremii în viitor au ajutat la declanșarea celui mai mare declin într-o zi, din 1990 încoace, cel puțin.

Evoluțiile din săptămâna trecută au arătat că piața americană de gaze naturale se va confrunta cu patru luni de volatilitate, o iarnă potențial mai rece decât nivelul normal menținând atenția asupra nivelului scăzut al stocurilor.

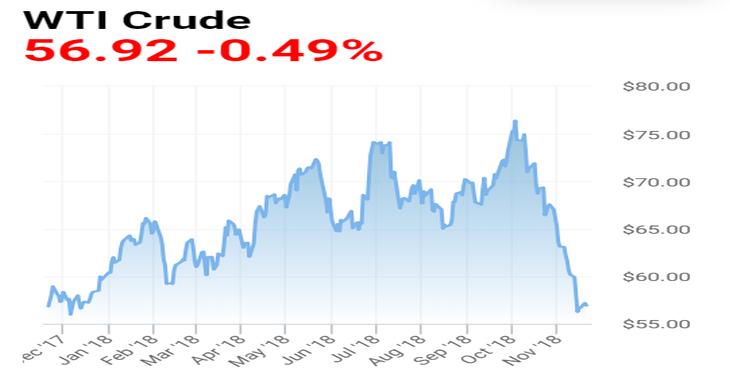

Țițeiul se stabilizează după marele declin

Ieftinirea țițeiului s-a accelerat și a avut ca rezultat potențiala rundă finală a vânzării de capitulare de marțea trecută când Raportul lunar privid piața petrolului publicat de OPEC a confirmat temerile optimiștilor: producția în creștere din partea producătorilor non-OPEC, mai ales SUA și Rusia, și cererea scăzută pentru petrolul OPEC într-un moment în care piața era deja afectată de semnele încetinirii creșterii cererii la început de 2019. În plus, avem impactul redus al sancțiunilor SUA împotriva capacității de export a Iranului după ce, în mod neașteptat, Washingtonul a oferit scutiri unor țări, între care unii dintre cei mai mari cumpărători din lume.

Scăderea de 7% a țițeiului WTI și de 6,6% pentru Brent au fost cele mai mari pierderi de o zi înregistrate în ultimii trei ani, la contractele de referință. Părea a fi o evoluție clasică de capitulare în care optimiștii aruncă în sfârșit prosopul după săptămâni de vânzări necontenite. Acum apare întrebarea dacă piața a intrat în evoluție negativă, așa cum Brent a trecut în evoluție pozitivă la începutul lunii octombrie când a atins pragul de 87$/baril. Ole Hansen crede că așa stau lucrurile, iar presupunerea se bazează pe următoarele observații:

- Stocurile de țiței vor începe, cel mai probabil, să scadă în curând, în momentul în care activitatea globală a rafinăriilor se va relansa, după perioadele de mentenanță.

- Arabia Saudită se simte înșelată de către SUA în ceea ce privește Iranul și iau în considerare, alături de prietenii săi, reducerea producției cu 1,4m b/d (Reuters).

- Speculatorii și-au redus brusc pozițiile net-lungi (net-long), în parte din cauza unei creșteri a pozițiilor brute scurte (gross short). O redresare a prețului va forța o cumpărare nouă și o întărire a pozițiilor scurte.

- Multe rafinării au o utilizare limitată pentru petrolul de șist american care e foarte ușor în comparație cu petrolul mai greu din Orientul Mijlociu. O reducere a volumelor din Orientul Mijlociu va crește costul produselor rafinate, de tipul carburantului pentru aviațe, păcura și motorina. A se observa că motorina (ULSD) deja se tranzacționează la o marjă la maxim multianual față de benzină (RBOB).

- Scăderea de 20% a țițeiului Brent de la începutul lui octombrie încoace a venit ca o mare ușurare pentru consumatorii din piețele emergente care deja se chinuie cu dolarul mai puternic, nivelurile ridicate ale datoriei în dolari și costul de finanțare crescut pentru acoperirea acestei datorii.

Câțiva producători de petrol nu-și pot permite scăderea de care au parte de la începutul lunii octombrie și, din acest motiv, putem estima că atât OPEC, cât și Rusia vor intensifica încercările de a opri declinul și de a duce prețul țițeiului în sus. Rusia, care și-a bazat bugetul pe 2019 pe un preț al petrolului de 40$/b, va fi mulțumită cu Brent la 70$/b, în timp ce Arabia Saudită este disperată ca prețul să ajungă mai aproape de 80$/b.

Pe termen scurt, țițeiul Brent ar putea reveni către 73$/b (38,2%) și chiar mai sus înainte de finalul anului.