Andrei Covatariu

Analiza de față aduce în discuție taxa aplicată pe apa uzinată de hidrocentralele din România. Studiul include informații despre taxe similare aplicate apei uzinate în țările din Europa și o comparație a acestora cu cele aplicate în România. Deși inițiată în România, în 2000, ca o taxă cu o valoare mică, menită să atragă fonduri pentru dezvoltarea proiectelor hidrologice, aceasta a crescut semnificativ pe parcursul anilor, îngreunând și mai mult activitatea producătorilor de energie electrică din surse hidro.

La începutul anilor ’90, cea mai bună perioadă din NBA pentru echipa Lakers, din Los Angeles, a luat sfârșit odată cu ascensiunea echipei din Chicago, condusă de Michael Jordan. Din acel moment, poate și ca o răzbunare pe Chicago Bulls, Statul California a impus o taxă pentru fiecare sportiv care urma să performeze în Statul de Aur, cunoscută ca „Jock Tax” sau, așa cum fanii baschetului o numeau, “Taxa Michael Jordan”. Datorita faptului că această taxă a atras mulți bani la bugetul statului, alte regiuni au implementat măsuri similare. Astăzi, mai mult de jumătate din statele ce formează Statele Unite ale Americii au o taxă similară pentru sportivi.

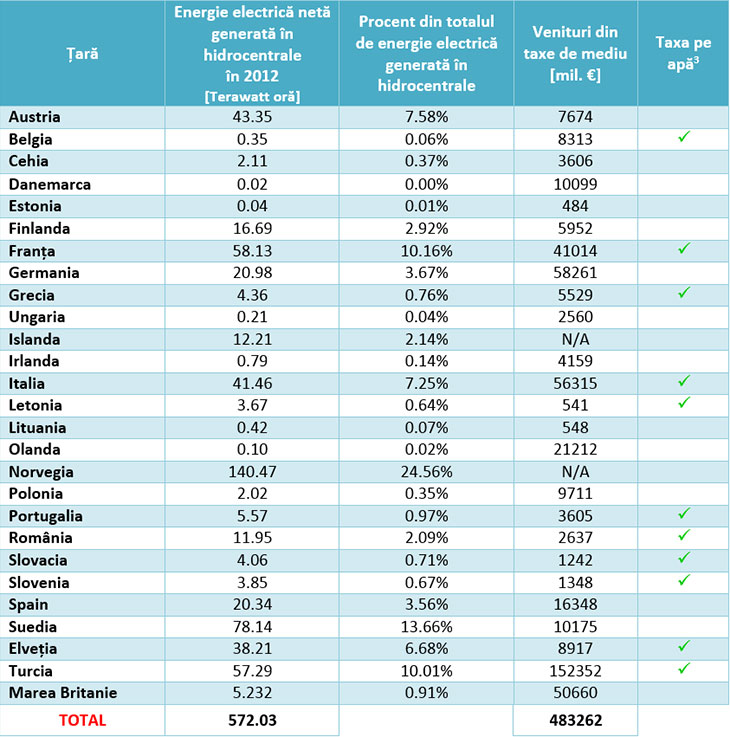

În categoria taxelor inventate din nimic se încadrează și cea impusă de ANAR (Administrația Națională „Apele Române”) pentru apa utilizată de centralele care produc energie electrică din surse hidro (microhidrocentrale sau hidrocentrale). Este adevărat, aceasta nu este o taxă care există doar în România, dar este fără îndoială un cost bizar pe care hidrocentralele sunt nevoite să-l plătească. De fapt, mai mult de 40% din energia produsă din surse hidro, în 27 de țări analizate din Europa, include diferite tipuri de taxe.

Tabelul 1: Centralizator, pe țări, de producție din surse hidro și venituri din taxe de mediu

Sursă: U.S. Energy Information Administration și Eurostat – Environmental tax revenues

Dintre aceste țări, 11 (din care 9 sunt state membre UE) plătesc diferite tipuri de taxe pentru producția din hidrocentrale, iar România este în topul clasamentului pe costuri, conform celor declarate de administratorul judiciar al Hidroelectrica (cel mai important producător hidro din România).

Spre exemplu, în Franța, în 2012, hidrocentralele erau obligate să plătească o taxă de 0.861 €/million metri cubi (mc) pe metru de cădere. Pentru o centrală cu o cădere de 10 metri, administratorul trebuia să plătească aproximativ 0.00836 €/1000 mc. Dacă luăm în considerare estimările făcute de Water Agency Adour-Garonne, asta înseamnă că pentru fiecare MWh produs, hidrocentrala trebuia să plătească echivalentul a 0,421 €.

Figura 1 – Țări europene cu taxă pe apa uzinată

Conceput de autor pe baza: Bogdan Popa – Microhidroenergia în România

Un nivel similar de plată cade și în sarcina producătorilor din surse hidro din Letonia, unde 1000 mc de apă uzinată este taxată cu 0.0853 €. Aici însă, taxa pe apa uzinată este o obligație doar pentru producătorii hidro cu o capacitate instalată mai mică de 2 MW.

Italia este o altă țară membră UE unde apa uzinată este taxată, deși pot fi identificate câteva diferențe importante. Producătorii hidro trebuie să plătească, anual, o serie de taxe pentru apa folosită. Nivelul taxei de concesiune pentru apa folosită (taxa este plătită și de alte companii care folosesc apa în alte scopuri), pentru fiecare regiune, este stabilit anual.

Alte două taxe anuale sunt plătite exclusiv de către producătorii hidro: una către municipalitățile aflate între captare și vărsare (în 2014, aceasta era 5,72 €/kW, pentru o capacitate instalată între 220kW și 3 MW, sau 7,6 €/kW, pentru o capacitate instalată peste 3 MW), iar alta către Bacino Imbrifero Montano, un grup de localități, care sunt incluse în bazinul hidrografic, doar în zonele montane, aflate la mai mult de 500 de metri peste nivelul mării (în 2014, era 22,88 €/kW, pentru o capacitate instalată între 220 kW și 3 MW, sau 30,4 €/kW, pentru o capacitate instalată mai mare de 3 MW).

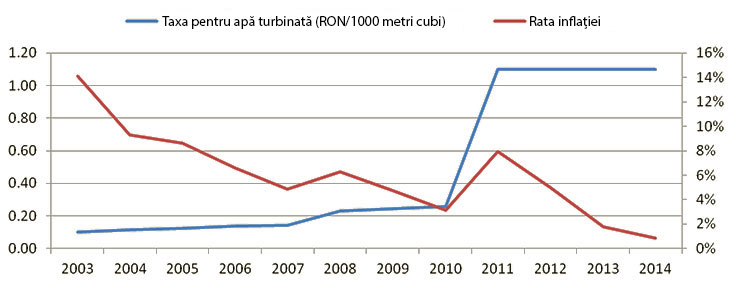

Până în 2000, producătorii hidro din România nu erau nevoiți să plătească pentru apa turbinată, cu excepția celor care foloseau barajele deținute de Administrația Națională „Apele Române”. Din ianuarie 2000, lucrurile aveau să se schimbe prin introducerea unei taxe pentru instalațiile hidro. Mai exact, s-a stabilit ca 1% din totalul costurilor de producție a electricității să fie transferate către „Apele Române”, ca o taxă pentru apa folosită în proces.

Conform Legii Apelor nr. 107/1996, taxa urma să fie indexată cu inflația. Mai târziu, Hotărârea de Guvern nr. 107/2002 a fixat taxa pe apa uzinată la 0.1 RON/1000 mc. Șase ani mai târziu, Hotărârea de Guvern nr. 803/2008 schimbă valoarea taxei la 0.23 RON/1000 mc. Această modificare și indexarea cu inflația sunt motivele pentru care taxa a ajuns, la 8 ani de la introducere, la valoarea de 0.26 RON/1000 mc de apă turbinată.

Lucrurile nu s-au oprit și prin Hotărârea de Guvern nr. 1202, din 2 decembrie 2010, această taxă creștea de mai mult de 4 ori. Așadar, valoarea (deja indexată, în timp, cu rata inflației) de 0.26 RON/1000 mc a crescut direct la 1.1 RON/1000 mc de apă turbinată, valoare în vigoare și azi.

Figura 2: Evoluția taxei cu apa uzinată/ratei inflației

Sursă: Ordonanța de Guvern nr. 107/2002, Hotărârea de Guvern nr. 803/2008, Hotărârea de Guvern nr. 1202, Institutul Național de Statistică

Deși centralele hidroelectrice nu consumă apa, folosindu-se doar de tranzitul ei pentru a produce electricitate, producătorii din astfel de unități sunt forțați să plătească apa ca și atunci când ar consuma-o. Ideea privind alterarea semnificativă a calității apei sau invocarea impactului industriei hidro asupra faunei acvatice nu sunt explicații realiste.

Una dintre consecințele nefericite ale acestui mecanism de taxare este practica producătorilor hidro de a deversa apa din lacuri, pentru a ocoli această taxă. În felul acesta, uneori, se renunță în mod deliberat la energia potențială pe care ne-o oferă apele curgătoare.

Într-o interpelare avută în Parlament în 2013, Rodin Traicu, membru în Comisia pentru Industrii și Servicii (Camea Deputaților, din Parlamentul României), a schițat un scenariu corect al problemei. El a menționat că, din moment ce ANAR nu înregistrează costuri cu apa folosită de echipamentele hidro, nu putem discuta despre un cost de producție, fie el fix sau variabil, direct sau indirect.

În același timp, nu poate fi un „contract” implicit între ANAR și producătorii hidro din moment ce, conform oricărei definiții acceptate, un contract implică drepturi și obligații pentru toate părțile. Dacă producătorii din surse hidro sunt considerați consumatori finali și sunt obligați la plata acestei taxe, atunci o serie de obligații s-ar impune și ANAR. Din această perspectivă, producătorii pot stabili singuri volumele necesare de apă pentru producerea electricității, în timp ce excedentul sau deficitul să fie suportat de „furnizor” (în acest caz, de ANAR). În fond, deversând apa, producătorii determină pe cont propriu, într-o oarecare măsură, volumele necesare.

Răspunsul interpelării adânceste și mai mult îndoielile în ceea ce privește logica legiuitorului și măsura în care acesta este ancorat în realitătile economice. Hotărârea de Guvern anterior menționată, 1202/2010, respectă Directiva Europeană a Apei 2000/60/EC, care stipulează că „apa nu este un produs comercial”. Cu toate acestea, plata unei taxe pentru folosirea ei de către producătorii hidro implică un contract comercial evident. Răspunsul precizează, de asemenea, că „risipirea și poluarea resurselor de apă sunt sanctionate prin aplicarea de penalități”. Din moment ce taxa pentru apa uzinată nu este o penalitate, legiuitorul adminte, indirect și implicit, că producătorii hidro nu poluează apa.

De asemenea, răspunsul statului menționează că taxa este menită să acopere costurile cu apa, fără a obține un profit. Cu toate acestea, din text lipsește o explicație a costurilor pe care ANAR le suportă pentru apa uzinată în hidrocentrale, precum și destinația fondurilor colectate, astfel încât balanța financiară să fie zero.

O ultimă inadvertență din răspunsul interpelării o reprezintă afirmația conform căreia, ca producator din surse regenerabile, “Hidroelectrica[…] încasează din schema de sprijin pusă la dispoziție de statul român sume importante de euro prin primirea certificatelor verzi”. Această informație este doar parțial adevarată, pentru că doar unitățile hidro cu o capacitate instalată sub 10 MW sunt eligibile pentru această schemă suport. În sfârșit, în textul răspunsului, autorii specifică faptul că unul din obiectivele taxei îl reprezintă „crearea de resurse financiare pentru a putea cofinanța proiecte și programe naționale în domeniul apelor”.

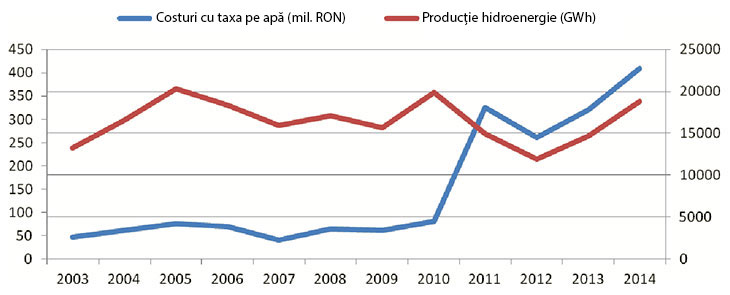

Conform declarațiilor administratorului judiciar al Hidroelectrica, compania de stat a plătit aproximativ 320 de milioane de lei pentru apa uzinată în 2013, în comparație cu doar 80 de milioane de lei, în 2010, înainte ca valoarea taxei să se schimbe. De asemenea, un studiu realizat de AT Kearney estimează că pentru fiecare MWh produs, Hidroelectrica plătește aproximativ 5 € pentru apa turbinată.

Prin comparație, un calcul simplu relevă faptul că Nuclearelectrica (operatorul singurei centrale nucleare din România) plătește aproximativ 2 € pentru combustibilul folosit pentru a produce o cantitate echivalentă de energie electrică. Diferența între cele două tehnologii o reprezintă faptul că, odată ars, combustibilul de la Cernavoda nu poate fi refolosit pentru a produce electricitate, spre deosebire de apa evacuată din turbinele hidrocentralelor.

Dacă adaugăm problemele cu care se confruntă toti producătorii din surse regenerabile cu vânzarea Certificatelor Verzi, în contextul unei piețe cu excedent, și cu taxă pe construcții speciale, putem contura și mai clar dificultățile cu care se confruntă industria producătorilor hidro astăzi.

Figura 3: Evoluția costurilor cu apa uzinată/producția hidro

Realizat de autor pe baza bazei de date Transelectrica și a declarațiilor conducerii Hidroelectrica

Așa cum am precizat anterior, taxarea apei uzinate în hidrocentrale este un subiect sensibil și în alte țări europene. În Franța, de exemplu, taxa cu apa uzinată a avut, de asemenea, o evoluție spectaculoasă mărindu-se de aproape cinci ori din 1991, când 1 milion de mc se taxau cu echivalentul a 0.176 € (în 2012, a ajuns la 0.861 €/1 mc).

Totuși, această cifră nu se compară cu taxa de 0.25 €/1000 mc din România, o valoare care este aproape de 300 de ori mai mare. De asemenea, un producător hidro din Franța plătește de 12 ori mai puțin pentru un MWh produs, respectiv 0,421 €, decât unul din România, care este obligat să plăteasca, pentru o cantitate echivalentă, aproximativ 5 €.

Deși taxa pe apa uzinată din Letonia este mai mare decât în Franța (dar de 3 ori mai mică decât în România), cel mai important element specific al legii naționale pentru apă îl reprezintă obligația plății taxei doar pentru producătorii hidro cu o capacitate instalată mai mică de 2 MW. Această normă poate să fie un aspect greu de gestionat pentru micii producători, dar producătorii medii si mari sunt exceptați de la plata unor sume semnificative către statul leton.

În România de azi, la 13 ani de la introducerea taxei pentru apa uzinată, valoarea ei a înregistrat o creștere importantă, mărindu-se de 11 ori (de la 0.1 RON/1000 mc, în 2002, la 1.1 RON/1000 mc, începând din 2010).

Fondurile colectate de la producătorii hidro sunt menite să dezvolte „proiecte și programe naționale în domeniul apelor”. În ciuda acestui argument, soluția pentru strângerea fondurilor pentru a salva sau doar pentru a menține la un nivel satisfacător un sector economic nu ar trebui să însemne sufocarea altuia. Altminteri, dacă acceptăm ideea că ANAR, conform legii, „vinde” apă către producătorii hidro, atunci strategia ei pare a se contura în următorii termeni: volum de „vânzări” mic, la un preț mare.

Introdusă la începutul anilor `90 ca o taxă care să enerveze rivalii echipei LA Lakers și percepută ulterior, de cele mai multe state americane, ca o importantă sursă de venit, „Jock Tax” a devenit, în timp, un lucru firesc, unanim acceptat. Similar „Jock Tax”, taxa pentru apa uzinată, inițiată ca o taxă ciudată, dar totuși rezonabilă, menită să colecteze fonduri pentru dezvoltarea proiectelor hidro, s-a transformat într-o măsura împovărătoare (ținând cont de valoare), fiind însă acceptată, vrând-nevrând, de către toți producătorii de energie electrică din hidrocentralele românești.

Andrei Covatariu deține o licență și un master în Inginerie nucleară, la Universitatea Politehnica din București, și un master în Managementul Afacerilor, la Academia de Studii Economice din București. La acest moment, urmează studiile doctorale în managementul sistemului energetic național, la Academia de Studii Economice din București. Din ianuarie 2014, este Inginer Achiziții Energie, în cadrul companiilor de furnizare Enel.

__________________

Această analiză a apărut prima dată pe site-ul www.enpg.ro. Energy Policy Group (EPG) este un think-tank românesc independent, non-profit, specializat în politici energetice, analiză de piață și strategie energetică. Deși activitatea EPG se concentrează pe Europa Centrală și de Est și Bazinul Mării Negre, analizele sale țin cont de tendințele și procesele mai largi, la nivel european și global.

Pingback: Răcirea reactoarelor costă 57 de milioane de lei

Pingback: Andrei Covatariu devine Expert Afiliat în Energy Policy Group

Sa taxeze si natura cand pune apa in circulatie…