Creșterea cererii pentru vehiculele electrice s-a accelerat în al doilea semestru (H2) din 2019, arată cea de-a doua ediție a Indicelui de mobilitate electrică al Roland Berger pentru România (REI). În total, aproximativ 1.960 de unități au fost înregistrate în această perioadă, în creștere cu 210% față de semestrul I. Înmatriculările de vehicule noi complet electrice (EV-uri) au crescut de peste trei ori în semestrul II, în timp ce înmatriculările de vehicule electrice hibride plug-in (PHEV) au avansat cu mai mult de două ori în aceeași perioadă.

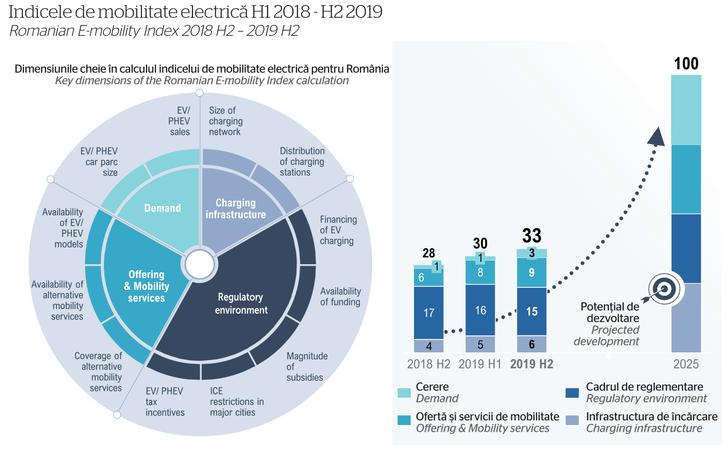

Indicele de mobilitate electrică al Roland Berger pentru România (REI) lansat în 2019 este un reper al gradului de dezvoltare a pieței locale de electromobilitate. Valoarea sa a fost determinată în baza a 12 indicatori cheie; prima ediție a arătat un scor pe piața locală de electromobilitate de 30, comparativ cu un potențial teoretic de dezvoltare de 100, pentru anul 2025. Indicele din H2 2019 se situează la 33 de puncte (dintr-un maxim posibil de 100), cu circa 3 puncte peste scorul primei ediții din H1 2019.

Fiecare ediție a raportului Roland Berger urmărește evoluția indexului, pe baza unui studiu semestrial care include analize recurente pe subiecte cheie pentru piața din România; între acestea evoluția înmatriculărilor de autovehicule electrice, comparații ale costurilor de exploatare (TCO), dinamica infrastructurii de încărcare sau soluții alternative de electromobilitate.

Studiul Roland Berger oferă o privire de ansamblu asupra factorilor determinanți pentru piața de electromobilitate din România, între care cererea / nivelul de penetrare, oferta disponibilă și serviciile de mobilitate, cadrul legislativ și infrastructura de încărcare. “Ne adresăm unui spectru larg de industrii, de la energie și utilități până la retail, auto sau servicii financiare”, declară Szabolcs Nemes, partener și managing director al biroului Roland Berger din București. Szabolcs Nemes explică faptul că inițiativa de a lansa primul indice de electromobilitate din România se bazează pe o metodologie proprie a Roland Berger de evaluare a gradului de dezvoltare al sectorului într-un mod sistematic.

Crește cererea

Cererea de vehicule electrice este stimulată de evoluțiile consemnate pe mai multe fronturi, arată raportul. În primul rând, clienții răspund la avantajele clare ale costurilor EV-urilor față de vehiculele cu motor cu combustie internă (ICE) (pentru un număr de kilometri mediu care depășește un prag specific). În al doilea rând, subvențiile acordate de stat și infrastructura de încărcare în curs de dezvoltare impulsionează tranziția către vehicule electrice, în special în zonele urbane aglomerate. În al treilea rând, începe, de asemenea, să conteze conștientizarea la nivelul consumatorilor a chestiunilor legate de protecția mediului.

Ponderea cumulată a vehiculelor pur electrice și a celor electrice hibride plug-in a crescut de la circa 0,9% (din înmatriculările de vehicule noi) în prima jumătate a anului 2019 la aproximativ 2,2% în a doua jumătate a anului. Acest avans este cu atât mai relevant în cazul României, care este în primul rând o piață a mașinilor second-hand, doar 28% din înmatriculările noi din ultimele 6 luni reprezentând vehicule noi.

Cu toate acestea, pentru vehiculele xEV – atât EV-uri, cât și PHEV-uri – cota este de 72%, dovedind apetitul pieței pentru cele mai noi tehnologii din domeniu.

Oferta rămâne un obstacol major pentru dezvoltare

Cu 43 de modele EV și PHEV disponibile la cumpărare, oferta este încă limitată, reprezentând doar circa 12% din numărul total de modele auto disponibile pe piața românească. Semestrul II din 2019 a consemnat o creștere a modelelor EV și PHEV disponibile, acestea fiind uniform distribuite în cele două categorii. Pe măsură ce producătorii lansează noi EV-uri și hibridizează gama de modele existente, este de așteptat ca tendința să se accentueze în următoarele 6-12 luni.

Crește apetitul pentru serviciile de mobilitate

A doua parte a anului 2019 a adus o schimbare semnificativă în ceea ce privește furnizorii de servicii de micro mobilitate, cu 7 actori activi în piață, comparativ cu niciunul în aceeași perioadă din 2018. Trei noi furnizori care oferă scutere și biciclete și-au început activitatea în București din 2019, ceea ce arată că acest segment devine din ce în ce mai competitiv. Pe piața de car-sharing se înregistrează o creștere constantă a numărului de furnizori, cu un nou jucător apărut în H2 2019 și cu cel puțin încă unul așteptat în primul semestru din 2020. Mai există potențial pentru noi oferte din partea jucătorilor existenți și a unor nou-veniți, de exemplu în zona de servicii și amplasamente dedicate parcării vehiculelor electrice.

Aproape toți furnizorii de servicii de mobilitate alternativă își desfășoară activitatea în București, în vreme ce Cluj-Napoca, Iași și Timișoara sunt vizate de extinderi viitoare.

Aproximativ 400 de stații publice de încărcare

La sfârșitul anului 2019, infrastructura națională de încărcare consta din 400 de stații, în creștere în ritm constant de circa 30% pe semestru. Numărul este încă semnificativ sub ținta națională de 6.000 de stații în 2020, comunicată în urmă cu câțiva ani de Ministerul Mediului. Capacitățile de încărcare sunt în continuare predominant lente, cu puteri instalate de maxim 50 kW. Doar aproximativ 25% din stații pot în prezent să încarce la puteri mai mari de 22 kW. Ponderea redusă a stațiilor cu mai multe puncte de încărcare (34%, în scădere cu circa 5 puncte procentuale față de H1 2019) poate crea inconveniente, având în vedere durata medie de încărcare mai mare față de o stație de alimentare cu combustibil tradițional, mai ales dacă punctele de încărcare nu oferă opțiunea de rezervare.

Dezvoltarea infrastructurii de încărcare are loc inițial în marile orașe – de exemplu București (care găzduiește în prezent circa 25% din stațiile de încărcare naționale), Iași, Timișoara, Brașov, Cluj-Napoca, Suceava și Constanța. Totuși, în județele cu orașe ceva mai mici, precum Argeș, Sibiu sau Bihor, constatăm rate mari de creștere.

Autobuzele electrice – modelul perfect

Pe lângă monitorizarea evoluției indicelui și analizarea factorilor cheie, fiecare ediție a studiului Roland Berger abordează un subiect special, relevant pentru perioada analizată. În prima ediție, în prim-plan au fost politicile de reglementare la nivel local, în condițiile în care municipiul București încerca să se alinieze tendințelor din principalele capitale europene, deși fără a introduce restricții majore pentru motoarele cu ardere internă (ICE). În urma eliminării taxei Oxigen în București, niciun mare oraș românesc nu are în vigoare restricții aplicate ICE și nu există planuri de introducere a unor restricții pe vehiculele puternic poluante.

Cel mai recent studiu al Roland Berger s-a aplecat asupra introducerii autobuzelor electrice la nivelul județelor și orașelor; județul Cluj este pe primul loc în ceea ce privește adoptarea autobuzelor electrice (e-bus), în orașul Cluj-Napoca funcționând 41 de asemenea vehicule (potrivit datelor din septembrie 2019), urmat de Turda, a cărei întreagă flotă auto este compusă din 20 de autobuze electrice. Un alt oraș din județul Cluj, Dej, așteaptă livrarea primelor autobuze electrice, care vor deveni operaționale în mai 2020. Alte cinci orașe (Brașov, Zalău, Sibiu, Iași și Suceava) vor avea flote de autobuze electrice în 2020.

Sudul României este întârziat în ceea ce privește tranziția către autobuze electrice, existând proiecte puțin relevante pentru perioada următoare.

40% din autobuzele din România au peste 20 de ani vechime, ceea ce conduce la creșterea consumului de combustibil, costuri de întreținere mai mari și poluare. Mai mult, autobuzele se deplasează cu viteze mici, ceea ce crește intensitatea emisiilor. Din toate aceste motive, Roland Berger susține că autobuzele electrice reprezintă soluția ideală. Modernizarea transportului public poate fi realizată prin introducerea de autobuze electrice în orașe, iar Bucureștiul este candidatul principal prin prisma traficului ridicat și a topografiei favorabile (teren predominant plat).

Viteza medie pentru autobuzele din București este cuprinsă între 10 și 15 km pe oră, iar limitele de viteză nu depășesc 70 km pe oră nici în zonele suburbane. Ca urmare, autobuzele electrice ar funcționa în condiții optime, la viteze reduse, ceea ce se traduce în consumuri de energie mai mici.

Achiziția de autobuze electrice și infrastructură de încărcare este finanțată prin programele Ministerului Lucrărilor Publice, Dezvoltării și Administrației – MDRAP, care sunt susținute de Uniunea Europeană și Elveția prin scheme de finanțare nerambursabile. Ținând cont de aceste economii, autobuzele electrice au un avantaj clar din perspectiva costurilor totale de proprietate (TCO) în fața unor soluții comparabile bazate pe motoare cu ardere internă, întrucât acestea din urmă nu beneficiază de același nivel de finanțare.

Rata de implementare a autobuzelor electrice se arată promițătoare, deoarece autoritățile române urmăresc în mod activ adoptarea acestora în flotele de transport public. În 34 din 42 de județe, orașele au achiziționat autobuze electrice sau s-au implicat în obținerea de finanțare și în organizarea ofertelor pentru achiziționarea acestora. Ponderea înmatriculărilor de autobuze electrice din totalul înmatriculărilor de autobuze a fost de 4,7% în H2 2019, mai mare decât cota de 2,2% pentru mașinile electrice, ceea ce indică un ritm de implementare mai susținut.

_____________________________________________

Articolul a apărut inițial în numărul din martie 2020 al Energynomics Magazine.

Dacă vrei să primești prin curier acest număr (martie 2020), în format tipărit sau electronic, scrie-ne la adresa office [at] energynomics.ro, pentru a te include în lista de distribuție. Toate numerele anterioare sunt accesibile AICI, în format electronic.