Radu Dudău, Director EPG

La mai bine de patru luni de la acordul din 30 noiembrie 2016 dintre OPEC și unsprezece producători non-OPEC de a reduce producția de petrol de la 1 la 30 ianuarie 2017, prețul ţiţeiului brut este încă blocat în jurul valorii de 50 de dolari pe baril. Reducerile de producție convenite au fost de 1,8 milioane de barili pe zi (mb/d), din care partea OPEC a fost de 1,2 mb/d.

Din decembrie până în februarie, indicatorul Brent al ţiţeiului la nivel mondial a fluctuat între 55 și 57,5 de dolari pe baril, doar pentru a consemna o nouă scădere sub 51 de dolari pe baril la sfârșitul lunii martie, urmată apoi de o oarecare recuperare la 55 de dolari pe baril în prima săptămână a lunii aprilie.

Fără îndoială, acordul din 30 noiembrie a produs rezultate semnificative. Înainte de acesta, prețurile petrolului coborau accelerat, amenințând să se revină la cotele de la începutul anului 2016, atunci când ţiţeiul Brent se tranzacționa la mai puțin de 30 de dolari pe baril. După cum a indicat AIE, țările OPEC au pierdut venituri din export de circa 450 miliarde de dolari în 2015, în scădere faţă de 1.200 de miliarde de dolari în 2012. În plus, investiţiile în explorare şi producţie de petrol și gaze la nivel global au scăzut cu un sfert în 2015, după care a urma u nou declin de 25%, în 2016. Pe de altă parte, costurile pentru producția de ţiţei s-au redus masiv în ultimii doi ani – cu 15% în 2015 și cu 17% în 2016, conform estimărilor AIE.

Cu toate acestea, la începutul acestui an revenirea pe creştere a prețului ţiţeiului, impusă de acordul de reducere a producției a stimulat o producţie în creştere din partea producătorilor non-OPEC, cu o revenire demnă de remarcat în special a producției din șisturile americane.

De fapt, astfel cum a subliniat Leonardo Maugeri (Harvard), producția de ţiţei la nivel global a început să se accelereze încă din luna octombrie 2016 și a culminat în decembrie 2016 și în primele săptămâni din ianuarie 2017. De-a lungul acestui interval, Statele Unite, Canada, Brazilia și Marea Nordului au avut o creștere combinată a producției de ţiţei de aproape un milion de barili pe zi, comparativ cu nivelurile din septembrie 2016, în timp ce Rusia a atins un record al producției în epoca post-sovietică de 11,2 milioane de barili pe zi.

Pe de altă parte, în condiţiile în care sunt perspective insuficiente ca cererea la nivel global să absoarbă o asemenea creștere a producției, s-o constituit o saturare a piețelor petroliere internaționale.

Conform Raportului OPEC privind piața petrolului din martie 2017, producția totală a cartelului, potrivit unor surse secundare (de exemplu, tranzacțiile și stocurile evaluate de către consultanți și analiști independenți) a scăzut de la 33 de milioane de barili pe zi în ianuarie, la 32,1 milioane de barili pe zi, în februarie și 31,9 milioane de barili pe zi, în luna martie 2017.

Interesant, potrivit unor surse secundare, producţia Arabiei Saudite a scăzut de la 10,44 mb/d în ianuarie, la 9,86 mb/d în februarie şi la 9,79 mb/d în martie 2017, în timp ce, potrivit anunţurilor oficiale din partea Riyadh-ului, acesta a crescut de la 9,75 mb/d în luna februarie, la 10,01 mb/d în luna martie, contribuind suplimentar la presiunea de pe piață. Ministerul saudit al Petrolului a pus creșterea pe seama unor factori tehnici, inclusiv transferul ţiţeiului în depozite.

În Statele Unite, noi platforme petroliere au fost puse în funcţiune pentru a 12-a săptămână consecutiv, ajungând la 672 de platforme petroliere active în prezent – o creștere de 90% de la an la an, până la cel mai ridicat nivel din august 2015, potrivit Financial Times.

La începutul lunii aprilie, Riyadh a crescut prețurile de vânzare oficiale în SUA pentru luna următoare, în vreme ce le-a redus pentru toate celelalte regiuni, atacând astfel stocurile din SUA. A fost încă un pas îndrăzneț întreprins de Arabia Saudită pentru a-şi susține eforturile de reechilibrare a pieței, chiar cu riscul asociat de a-şi irita principalul său client.

Dupa atacul american cu rachete de croazieră asupra Siriei, pe 6 aprilie, prețul ţiţeiului Brent a crescut cu aproximativ 2%, la peste 56 de dolari pe baril, din cauza îngrijorărilor legate de eventuale întreruperi în aprovizionare. Cu toate acestea, avansul prețului a fost de scurtă durată, fără a apărea preocupări vizibile în piață că livrările de petrol ar putea fi perturbate pe termen lung. Barilul Brent s-a stabilizat la 55,2 dolari pe 6 aprilie, mai sus cu 0,6% la zi. Cu toate acestea, deși nu există nici o amenințare de întrerupere a aprovizionării cu petrol, atacul din Siria suscită îngrijorare cu privire la coordonarea viitoare a politicilor Rusiei și Arabiei Saudite cu privire la ţiţei.

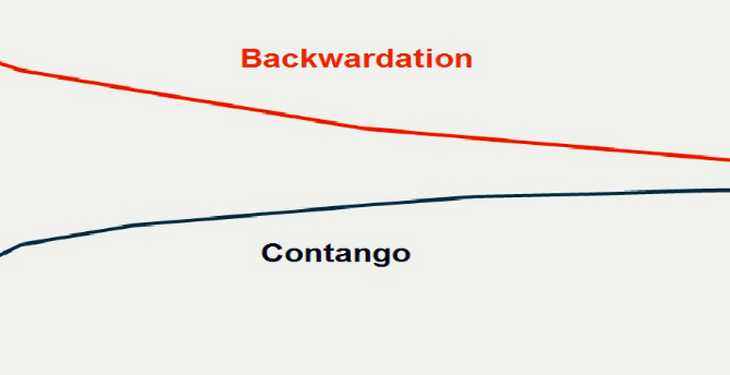

La baza acestei volatilităţi a prețului ţiţeiului, un indicator fundamental al pieței este comparaţia dintre contractele pe termen scurt şi cele pe termene mai lunge. La scurt timp după acordul din 30 noiembrie privind reducerea producţiei, prețurile pe termen scurt au început să se crească, comparativ cu contracte futures pe termene mai lungi. Astfel, pe parcursul lunii ianuarie, livrările Brent pentru luna următoare şi-au redus discount-ul față de contracte futures pentru anul următor, pe fondul anticipaţiilor că reducerea ofertei s-ar putea face simţită pe piață.

O situație în care contractele futures pe termene mai lungi sunt mai scumpe decât cele pe termen scurt este cunoscută sub numele de contango, în jargonul de piață. Atunci când piața petrolului este în contango, depozitarea devine o afacere profitabilă, cu risc scăzut prin colectarea taxelor de depozitare și prin vânzarea la termen cu profit a ţiţeiului depozitat. Contango a fost situația definitorie de pe piețele globale ale petrolului începând cu jumătatea anului 2014.

Pe la jumătatea lunii februarie 2017, contractele Brent pentru luna următoare au ajuns să fie cu numai 16 de cenți mai ieftine decât contractele futures pe șapte luni. O situație în care contractele la zi sunt mai scumpe decât cele la termen se numește backwardation. În fapt, acestă situaţie este numită uneori normal backwardation, pentru că descrie dinamica „normală“ a unei piețe echilibrate, în care nu poţi face profit prin simpla acumulare a stocurilor de petrol și vinderea lor la termen. Pe măsură ce stocurile de ţiţei scad, prețul livrărilor imediate tinde să se stabilească deasupra prețurilor la termen.

Cu toate acestea, în loc să atingă nivelul de backwardation corespunzător, ecartul dintre livrările imediate și contractele futures a crescut din nou de atunci, în favoarea celor din urmă, ajungând în luna aprilie la o diferenţă de aproximativ 80 de cenți între preţul la contractele pentru luna următoare şi contractele Brent futures la şapte luni.

Chiar şi OPEC a inclus între criteriile de evaluarea a eficienţei reducerii producţiei o translaţie înapoi către backwardation, dat fiind interesul cartelului ca acordul să reducă stocurile de ţiţei și să elimine excesul din piaţă.

Întrebarea este, poate fi redus excesul de ţiţei la nivel mondial prin reducerea producției OPEC? Cu alte cuvinte, poate piața să revină la backwardation – și dacă da, ar fi această situaţie stabilă punct de vedere economic, în condiţiile în care producătorii americani din șisturi și alții îşi amplifică producția?

Unii analiști sunt sceptici cu privire la o asemenea perspectivă. Potrivit argumentaţiei lor, creșterea producției de petrol din partea OPEC, între octombrie şi decembrie 2016, și creșterea ulterioară a producției în țările din afara OPEC, combinate cu încetinirea ritmului de creștere a cererii din China și India, fac probabil scenariul în care piața mondială va rămâne glutted – și în contango – pe parcursul anului 2017. Potrivit acestei linii de gândire, sunt şanse ca prețurile petrolului să stagneze şi chiar să treacă prin scăderi ocazionale.

În ultimul său raport lunar privind ţiţeiul, cu oarece optimism, AIE constată o reducere a stocurilor de ţiţei în primul trimestru din 2017, odată cu contractarea pieței și „foarte aproape“ de a reveni în echilibru. În același timp, pe fondul unei cere mai slabe decât era anticipat și a producţiei non-OPEC în creştere cu 485.000 b/d în acest an, supraoferta de ţiţei poate persista pe tot parcursul anului, potrivit AIE.

Pe de altă parte, jucători importanți de pe piață deja pariază că zilele cu supraofertă de ţişei vor fi în curând depăşite și că, în consecință, piața va trece în echilibru – și, prin urmare, înapoi în situaţia de backwardation.

Din ianuarie, principalii cinci traderi de ţiei la nivel mondial – Glencore, Vitol, Gunvor, Mercuria și Trafigura – au vândut sau au încercat să vândă părți importante din participațiile în companiile care depozitează ţiţeiul. Cu siguranță, ei se așteaptă ca OPEC să extindă reducerile de producţie în a doua jumătate a lui 2017, și că acest lucru va fi eficient, ceea ce ar contribui, astfel, la reducerea stocurilor globale și susținerea prețurile la ţiţei.

Indiferent de cât de influentă se va dovedi o astfel de mutare din partea OPEC, cu siguranță, are sens pentru traderii globali să-şi asigure prin hedging pariurile făcute anterior pe contango.