Europa și Statele Unite ale Americii sunt parte a războiului din Ucraina, prin sprijinul militar, logistic și informațional pe care îl acordă autorităților de la Kiev, precum și prin sancțiunile economice fără precedent impuse Rusiei, cu obiectivul declarat a o obliga să înceteze atacurile și să renunțe la ocuparea statului vecin. Hidrocarburile Rusiei și-a menținut un statut aparte în primele 14 zile ale conflictului: Europa a continuat să importe petrol și gaze naturale din Rusia, care a continuat să încaseze valută forte. Mai mult, întreg contextul, precum și percepția generală asupra acestei situații paradoxale au împins prețurile la petrol și gaze naturale la cote tot mai ridicate, crescând deci câștigurile Rusiei, sancționată, și povara suportată de economiile Uniunii Europene, cele care aplică sancțiunile.

Sentimentul tot mai răspândit este că această situație nu poate continua și pare să fie doar o chestiune de timp până când fie Uniunea Europeană, fie Rusia va decide să oprească tranzitul de hidrocarburi. Suntem acum la un preț al țițeiului Brent de 126 de dolari pe baril, pe contractele futures, după ce a fost atinsă și cota 139 de dolari pe baril, cea mai ridicată din 2008, anul când Rusia invada Georgia, iar prețul țițeiului depășea 140 de dolari pe baril. Prețul gazelor naturale din UE a urcat la 267 de euro pe megawatt-oră (euro/MWh), după ce a atins temporar un maxim istoric de 345 de euro/MWh.

IMPACTUL COVID-19

Primul vârf atins de prețul gazelor în Europa s-a înregistrat în octombrie 2021 (114 euro/MWh, de circa 5 ori mai mare decât nivelul obișnuit din anteriorii 8 ani). Pe 21 decembrie 2021, prețul a ajuns la 181 de euro/MWh, pentru a scădea accelerat apoi, până în apropiere de 65 de euro/MWh, la jumătatea lunii februarie. Aproape triplu față de media anilor anteriori, dar explicabil, măcar în parte, prin impactul revenirii rapide post COVID-19 care a stimulat cererea la niveluri pentru care furnizorii și traderii din UE nu erau pregătiți. Iarna blândă părea să reduce presiunile și existau speranțe că primăvara și atenuarea divergențelor de strategie economică dintre Uniune și Rusia ar putea contribui la stabilizarea prețurilor la cote plasate de analiști între 35 și 50 de euro/MWh.

Erau incluse încă în analize impactul certificatelor de carbon și măsurile UE de decarbonare și investiții masive pentru tranziția către o societate ecologică. Se vorbea, de exemplu, despre “greenflation” – inflația provocată de pactul ecologic. Și erau argumente, măcar pentru că prețul certificatelor a ajuns pe 31 ianuarie la peste 94 de dolari pe unitate, un nivel de aproape 4 ori mai mare decât cu doi ani mai înainte, după două serii de raliuri accelerate (noiembrie 2021 – mai 2021, o scumpire de circa trei ori, și octombrie 2021 – februarie 2022, un avans de aproape 50%). În prezent, probabil influențat de perspectivele incerte pentru economia europeană, prețul certificatelor de carbon variază în jur de 60 de dolari pe unitate, cu o prognoză de 69 de dolari pentru finalul primului trimestru din 2022.

IMPACTUL RĂZBOIULUI

Invadarea Ucrainei de către militarii ruși a tăiat 35% din prețul certificatelor de carbon în două săptămâni. În același interval, prețul țițeiului de referință în Europa a urcat cu aproape 40%, de la 90 la 125 de dolari/baril. Gazul natural din Europa (referința TTF) a urcat de la 62 de euro/MWh, pe 21 februarie, la 267 de euro/MWh, două săptămâni mai târziu, în condițiile în care Rusia amenință că va bloca livrările, iar UE și SUA discută despre anularea achizițiilor din Rusia. Ca răspuns la decizia Germaniei de a opri procesul de certificare a gazoductului Nord Stream 2, vicepremierul rus Aleksander Novak a declarat că țara sa are dreptul de a lua o decizie echivalentă și de a impune un embargo asupra gazelor naturale care circulă prin gazoductul Nord Stream 1.

AMENINȚĂRI ȘI PREGĂTIRI

Secretarul de stat Antony Blinken a anunțat că SUA colaborează cu aliații europeni pentru a analiza „perspectiva” interzicerii importurilor de petrol rusesc. Germania și-a manifestat reticența față de interzicerea importurilor de energie din Rusia, în timp ce Coreea de Sud a declarat că este puțin probabil să se alăture sancțiunilor energetice. Bulgaria susține sancțiunile împotriva Rusiei ca mijloc de a opri invazia acesteia în Ucraina, dar va solicita probabil o excepție privind interzicerea importurilor de gaze naturale și petrol rusesc, dacă o astfel de propunere va fi înaintată. Bulgaria este aproape în totalitate dependentă de livrările de gaze de la Gazprom, iar singura sa rafinărie de petrol, deținută de Lukoil din Rusia, furnizează peste 60% din combustibilul utilizat la nivel național.

Piețele au fost, de asemenea, afectate de informațiile privind o posibilă amânare a relansării acordului nuclear cu Iranul, care ar mai fi eliberat niște cantități suplimentare în piața globală.

SOLUȚII IMEDIATE

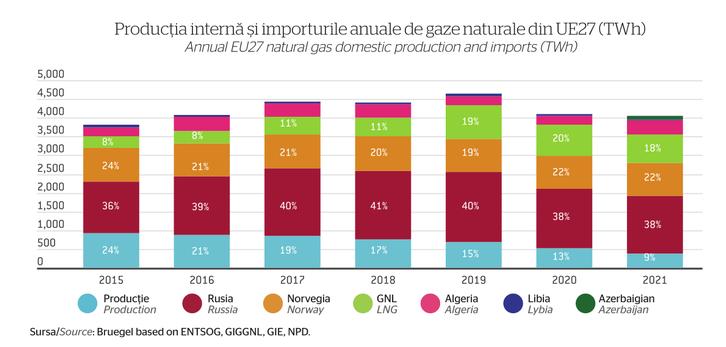

Potrivit unei analize a Bruegel, dacă gazul rusesc se oprește, măsurile de înlocuire a acestuia nu vor fi suficiente. Uniunea Europeană va trebui să limiteze cererea, ceea ce implică decizii dificile și costisitoare. Deși UE încearcă de ani de zile să își reducă dependența de importurile de gaze naturale rusești, Rusia continuă să furnizeze aproximativ 40% din consumul de gaze al UE.

Cum această iarnă e aproape de sfârșit, cel mai rău scenariu a fost evitat. Riscul unor temperaturi excepțional de scăzute nu s-a materializat, iar livrările contractuale din partea Rusiei au continuat, cu 18 TWh/săptămână. De asemenea, a fost de folos faptul că importurile de gaze naturale lichefiate (GNL) au crescut puternic, ajungând la 80 de terawați oră (TWh) în primele 24 de zile din ianuarie 2022, față de 60 TWh în primele 24 de zile din decembrie 2021. Ca urmare, la începutul lunii martie, stocurile de gaze din UE erau aproape 27% pline, potrivit GIE – AGSI. Nivelul este cel mai scăzut din ultimii ani, dar nu este excepțional de scăzut, în condițiile în care s-au înregistrat procentaje încă și mai mici în 2018, 2015 și 2014.

„Totuși, lucrurile devin mai complicat dacă luăm în considerare complexitatea fiecărei piețe gaziere din UE, din perspective economice, tehnice și politice”, scriu experții de la Bruegel. Am văzut exemplul Bulgariei, mai sus. Ca regulă, „sistemul de conducte din Europa Centrală și de Est este conceput pentru a aduce importurile dinspre est către consumatorii finali. În ciuda investițiilor în capacități de inversare a fluxului și în noi conducte, dacă s-ar introduce prea mult gaz dinspre vest, ar putea apărea blocaje în conducte, ceea ce ar putea împiedica livrări suficiente către cele zonele cele mai estice ale UE sau către Ucraina”, arată analiza de la Bruegel.

OPȚIUNI PENTRU IARNA VIITOARE

Pentru viitorul apropiat, infrastructura existentă permite volume suplimentare de import prin conducte din Norvegia și Africa de Nord și volume suplimentare de GNL, care, împreună, ar putea înlocui importurile actuale (scăzute) din Rusia. Din altă perspectivă, Agenția Internațională a Energiei – AIE – a calculat că „o serie de măsuri care includ aprovizionarea cu gaze, sistemul de energie electrică și consumul final ar putea duce la scăderea cu peste 50 de miliarde de metri cubi a cererii anuale a UE de importuri de gaze rusești la nivelul unui an – o reducere de peste o treime. Aceste cifre iau în considerare și necesarul de re-umplere a depozitelor europene de stocare a gazelor în 2022, după ce livrările scăzute din Rusia au contribuit la golirea acestora niveluri de stocare la niveluri mult mai mici decât de normalul.”

Adăugarea unor alte măsuri pentru ca Europa să avanseze mai rapid în reducerea dependenței de gazul rusesc, cum ar fi amânarea eliminării treptate a cărbunelui, printre altele, ar însemna reducerea pe termen scurt a ritmului de reducere a emisiilor de carbon în UE, dar ar reduce și importurile de gaz rusesc cu peste 80 de miliarde de metri cubi, adică mult peste jumătate, a calculat AIE.

Pentru a evita să intrăm în iarna următoare cu un nivel scăzut de stocare, așa cum s-a întâmplat în această iarnă, nivelul mediu de umplere a depozitelor de gaze în Europa ar trebui să fie de cel puțin 80%, înainte de 30 septembrie 2022, au decis liderii europeni. Comisia va propune un mecanism care să garanteze că se iau măsuri în cazul în care ritmul de depozitare nu este suficient pentru ca acest obiectiv să fie atins. De asemenea, Comisia are în vedere introducerea unei obligații legale pentru fiecare stat al UE de a se asigura că a atins un nivel minim de stocare înainte de data de 30 septembrie a fiecărui an.

MODELAREA UNUI VIITOR FĂRĂ GAZ RUSESC

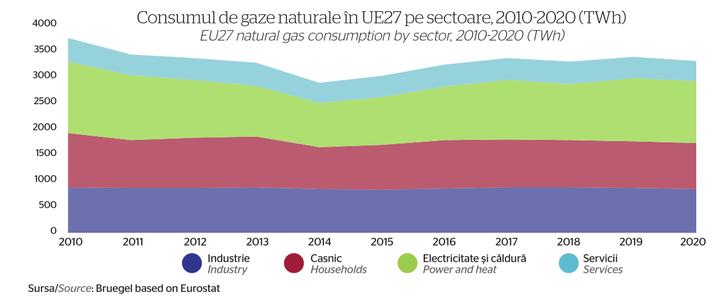

Pentru viitor, soluțiile propuse sunt electrificarea accelerată bazată pe surse regenerabile și reducerea cererii. În ceea ce privește aceasta din urmă, Europa folosește cea mai mare parte a gazelor naturale pentru încălzire, în procese industriale și pentru producerea de electricitate și căldură la nivel urban. În toate aceste trei domenii există potențial de reducere a cererii, sunt de acord toți experții. Înlocuirea centralelor termice cu producția de energie regenerabilă, prin accelerarea implementării de noi proiecte eoliene și solare, va ataca principala zonă de consum de gaz natural din Europa. În același timp, maximizarea producției de energie din surse de energie existente cu emisii reduse și dispecerizabile, în special din surse nucleare, va reduce, de asemenea, consumul de gaz.

O măsură benefică atât la nivelul industriei, cât și în sectorul rezidențial este creșterea ritmului de renovare a clădirilor și implementarea rapidă a pompelor de căldură pentru îmbunătățirea eficienței energetice. AIE a menționat, de asemenea, oportunitatea campaniilor de sensibilizare a publicului menite să încurajeze modificări de comportament în locuințe și clădiri comerciale, precum ajustarea temperaturii în clădirile încălzite cu gaz. „În prezent, temperatura medie pentru încălzirea clădirilor în UE este de peste 22°C. Ajustarea termostatului cu un grad ar permite o economie anuală imediată de energie de aproximativ 10 mmc, reducând în același timp facturile la energie”, a îndemnat AIE..

_____________________________________________

Articolul a apărut inițial în numărul din martie 2022 al Energynomics Magazine.

Dacă vrei să primești prin curier revista Energynomics, în format tipărit sau electronic, scrie-ne la adresa office [at] energynomics.ro, pentru a te include în lista de distribuție. Toate numerele anterioare sunt accesibile AICI, în format electronic.