Radu Dudău, EPG Director

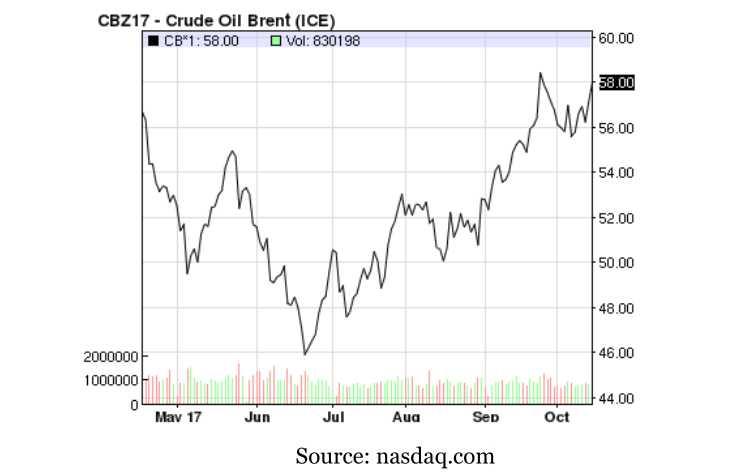

Începutul lunii septembrie a consemnat începutul unei perioade de creștere semnificativă a prețului pentru țițeiul Brent, referința internațională pentru petrolul brut neprelucrat, care a crescut de la 53 de dolari pe baril la 59 de dolari pe baril, cel mai înalt nivel din iulie 2015. După cum se vede în graficul de mai jos, creșterea a fost de aproape 30% față de nivelul minim al lunii iunie, la mai puțin de 46 de dolari pe baril.

Într-o analiză a pieței petrolului din luna aprilie a acestui an, mă întrebam dacă acordul OPEC din noiembrie 2016 de reducere a livrărilor cu 1,2 milioane de barili pe zi (mb/zi) – la care Rusia a adăugat o reducere a producției proprii de 0,6 mb/zi – ar fi suficient pentru a menține sub control excesul de țiței de pe piața globală care a readus piața la o situație de tip backwardation (atunci când contractele cu livrare pe termen scurt sunt mai scumpe decât contractele futures pe termen lung).

O jumătate de an mai târziu, răspunsul pare pozitiv. Au existat efecte evidente ale acordului de reducere a producției. Într-adevăr, la 5 octombrie (cu doar câteva săptămâni înainte de summit-ul OPEC din 30 noiembrie din acest an), Arabia Saudită s-a declarat interesată de propunerea Rusiei de a extinde înțelegerea până la sfârșitul anului 2018, păstrând în același timp opțiunea de a fi „flexibilă”.

Cu toate acestea, alți factori au contribuit, de asemenea, la evoluția pieței petrolului – atât fundamentali, cât și circumstanțiali. Cererea a făcut aproape toată treaba. În timp ce, în urmă cu un an, erau exprimate preocupări legate de cererea de petrol din China și India, în ultimele luni s-au înregistrat importuri puternice (deși în scădere treptată) din China, în condițiile în care Beijingul a constituit stocuri strategice de petrol pregătindu-se pentru volatilități viitoare ale pieței.

Cu toate acestea, mai surprinzător și mai plin de urmări, cifrele comunicate de AIE pentru luna septembrie arată că, la scurt timp după prăbușirea prețului petrolului la sfârșitul anului 2014, consumul de țiței din țările OCDE a început să crească solid, după un deceniului întreg de declin. Cererea de petrol a OCDE a scăzut de la 50,4 mb/zi în 2005, la 45,4 mb/zi în 2014, din cauza prețurilor ridicate la combustibili, doar pentru a crește la începutul anului 2015, către un ritm mediu anual de aproximativ 400.000 b/zi, potrivit FT.

Pentru întregul an 2017, Raportul pieței petroliere realizat de AIE pentru luna septembrie estimează o „creștere puternică an la an”, de 2,3 mb/zi (2,4%), în special în Europa și SUA. Pe scurt, „cererea OCDE de țiței s-a bazat pe relansarea activității economice și a comerțului mondial, prețuri mai mici la petrol și elemente excepționale care au contribuit avansul de la un an la altul”.

Acest lucru va elimina o mare parte din reducerea cererii de combustibil de din zona OCDE înregistrată de la prăbușirea economică din 2008 – o reducere parțial determinată de politicile guvernamentale care vizează țintele de eficiență energetică – deoarece apetitul consumatorilor pentru autovehicule cu eficiență energetică redusă scade în contextul petrolului ieftin.

În ceea ce privește factorii circumstanțiali, „elementele extraordinare” care au contribuit la creșterea recentă a prețului țițeiului, cel mai des menționat este avertismentul lansat de Recep Tayyip Erdogan la adresa Kurdistanului irakian, pe 24 septembrie, în sensul că o declarație de independență din partea acestuia ar conduce la închiderea conductei petroliere Kirkuk-Ceyhan, principala linie economică a regiunii kurde, prin care se transportă 550.000 barili de țiței pe zi către portul mediteraneean Ceyhan din Turcia. Formularea aspră din partea lui Erdogan: „Avem robinetul. Dacă închidem robinetul, s-a terminat!” este un memento ferm cu privire la riscurile geopolitice asociate cu conductele internaționale de petrol și gaze.

Între timp, sezonul devastator al uraganelor de la sfârșitul verii a condus la o nevoie masivă de reconstrucție pe coasta sudică a SUA și în Caraibe, ceea ce va duce cu siguranță la o creștere a cererii de țiței.

În ceea ce privește oferta, producătorii americani din zăcăminte de șist au marcat rapid recentele câștiguri datorate prețului țițeiului, prin contracte pe opțiuni și contracte swap, în condițiile în care 50 de dolari pe barilul de țiței american WTI este considerat un prag de rentabilitate pentru majoritatea companiilor petroliere din șisturi. Potrivit FT, pozițiile la vânzare ale pe țițeiul WTI însumau 473 de milioane de barili la jumătatea lunii septembrie, cel mai ridicat nivel de acoperire a riscului (hedging) de la sfârșitul anului 2014, cu 86 milioane de barili mai mult decât la sfârșitul lunii august 2017. Astfel, producătorii din șisturi sunt într-o poziție favorabilă pentru a intensifica forajele în lunile următoare. În același timp, pe de altă parte, o creștere a vânzărilor în lipsă (short selling) poate aduce piața înapoi în situație de contango, punând astfel frână la creșterile de prețuri.

Pe ansamblu, așa cum rezumă AIE, „analiza balanței globale arată că… pentru anul 2017, stocurile se vor reduce cu 0,3 mb/zi, în condițiile în care producția de țiței din partea OPEC va rămâne la 32,5 mb/zi. Se poate observa în mod clar o reducere importantă a stocării pe mare, a petrolului aflat în tranzit și a stocurilor deținute în unele zone independente. La nivelul OCDE, nivelul mediu pe cinci ani al stocurilor este acum depășit cu 170 de milioane de barili, față de 318 milioane de barili, la sfârșitul lunii ianuarie, iar stocurile s-au redus în luni când în mod obișnuit cresc, compensând avansul net din China.”

Este acesta un moment de cotitură către prețuri ale petrolului cu mult mai mari? Cel mai probabil nu. Va intra în funcțiune același mecanism de reechilibrare din partea producătorilor de țiței de șist, atunci când prețurile cresc. Cu toate acestea, s-ar putea să vedem un echilibru de durată mai lungă la un preț al țițeiului Brent de 60 de dolari pe baril, ceea ce ar putea bucura pe toată lumea vreme de câțiva ani.